弘義會計師事務所

Honyih CPA Firm

| 興建階段 | 內容說明 |

|---|---|

| (1) | 初步規劃(編列預算、投資模式等)。 |

| (2) | 委託建築師(設計圖)以及營造廠(大、小包)完成細項設計。 |

| (3) | 辦理建築執照申請。 |

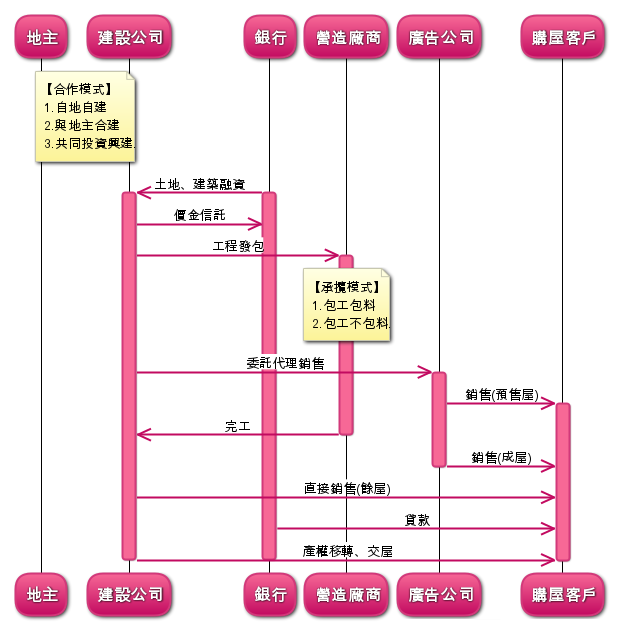

| (4) | 辦理土、建物融資及不動產價金信託。 |

| (5-1) | 預售行為(實務上為取得建照後)。 |

| (5-2) | 開工。 |

| (5-3) | 完工。 |

| (6) | 申請使用執照並取得門牌號碼(通過消防安檢及取得五大管線證明)。 |

| (7) | 驗收、結案、成立管委會。 |

| (8-1) | 預售交屋,完成過戶。 |

| (8-2) | 成屋銷售,完成過戶。 |

| 合建分售 | 合建分屋 | 自地自建 | |

|---|---|---|---|

| 名詞涵義 | 建設公司賣房屋;地主賣土地 | 建設公司依約定之分屋比例, 以地主應分得房屋來交換地主部分持有的土地 (簡稱房地互易) |

建設公司或地主用自己所擁有的土地來建造房屋 |

| 建設公司稅金負擔 | 低 | 中 | 高 |

| 股東稅金負擔 | 低 | 中 | 高 |

| 地主稅金負擔 | 高(稅改前:低) | 中 | - |

| 查稅風險 | 略高 | 次之 | 低 |